¿QUÉ ES LA INFORMACIÓN EXÓGENA?

La información exógena es la información que deben presentar las personas naturales y jurídicas que durante el año gravable, según corresponda, hayan realizado pagos, retenciones o abonos en favor de terceros. Para este caso se evalúa la información con respecto al año gravable 2023.

Esta información se presenta ante la secretaria de hacienda de Bogotá, mediante una serie de formatos informativos con el fin de facilitar el control fiscal, por lo que es de vital importancia validar los cambios de las vigencias y los cambios reglamentarios que se puedan llegar a presentar.

Mediante la Resolución DDI-012726 del 30 de mayo de 2024, la secretaria distrital de hacienda de Bogotá, formalizó la solicitud de información exógena para el año gravable 2023. En esta resolución se encuentran los criterios que la norma define para las personas naturales y jurídicas obligadas a presentar dicha información. Resolución DDI-012726 del 30 de mayo 2024

¿OBLIGADOS A PRESENTAR INFORMACIÓN EXÓGENA?

De acuerdo con la resolución DDI 012726, se debe validar cada artículo relacionado, ya que allí se enuncian quienes están obligados, que tipo de información se debe presentar y los topes que aplican. Algunos ejemplos son:

▰ Artículo 1: Todos los contribuyentes del impuesto de Industria y comercio (ICA) en Bogotá D.C., que hayan obtenido ingresos brutos iguales o superiores a 3.500 UVT y que se hayan deducido ingresos por concepto de actividades no sujetas y otros ingresos no gravados, deducciones o exenciones durante el año gravable 2023.

▰ Artículo 4: Los agentes de retención del impuesto de industria y comercio que hubieren practicado o asumido retenciones en la ciudad de Bogotá, por concepto de este impuesto durante el año gravable 2023.

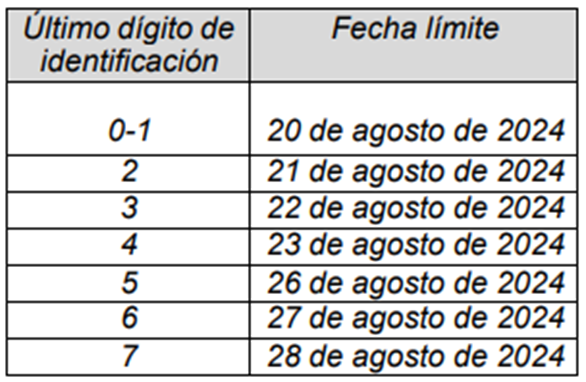

PLAZOS DE VENCIMIENTOS

La entrega de la información exógena a que se refiere la Resolución deberá realizarse en las siguientes fechas, atendiendo el último dígito del número de identificación:

SANCIONES

Art 651 ET o Acuerdo 756 de 2019 (Lo que resulte más favorable para el obligado.

El monto de la sanción dependerá del hecho sancionable que se divide de la siguiente manera:

1. No suministrar la información solicitada 1%

2. Suministrar la información con errores 0,7%

3. Información suministrada de forma extemporánea 0,5%

Nota: Cuando no se puede determinar una base o la información solicitada no tenga cuantía, la sanción será del 0.5 Uvt por cada dato incorrecto o no enviado, sin exceder de 7.500 Uvt ( $352.988.000) para el año 2024 , el cual es el límite del régimen sancionatorio